Sắp có cục diện mới về năng lượng tái tạo - Điện năng lượng mặt trời cần thơ

08:57 14/04/2018

Lượt xem: 1621

Trong báo cáo mới nhất về năng lượng năm 2017, Cơ quan Năng lượng Quốc tế (IEA) đã đưa ra giả thuyết, dựa trên một kịch bản về sự suy giảm rõ rệt nhu cầu năng lượng toàn cầu: mức tăng trưởng mỗi năm chỉ đạt 2% (giảm tại châu Âu và Mỹ, nhưng lại tăng gần 50% tại châu Á và cũng tăng tại châu Phi).

Theo bảng tổng kết về lượng khí CO2 trong kịch bản của IEA, lượng phát thải khí CO2 sẽ giảm mạnh vào khoảng năm 2020 cùng với việc giảm lượng tiêu thụ than, điều này có nghĩa, trong tương lai năng lượng tái tạo sẽ tăng trưởng rất mạnh (xe điện sẽ phát triển nhanh chóng). Kịch bản này sẽ giúp thực hiện các mục tiêu được đề ra trong Chương trình nghị sự 2030 của Liên Hiệp Quốc: giúp tất cả công dân sống trên hành tinh này tiếp cận với nguồn năng lượng hiện đại (ngày nay vẫn còn 1,1 tỉ dân không có điện để dùng).

IEA quan tâm đến sự phát triển của năng lượng tái tạo (vào năm 2040, có 40% điện sẽ được sản xuất từ nguồn năng lượng tái tạo theo kịch bản ban đầu, nếu như có thêm sự tham gia từ phía người dân, con số này sẽ lên đến 63%). Với việc nâng cao hiệu quả năng lượng, đây sẽ là chìa khóa giúp loại bỏ khí carbon ra khỏi một số loại năng lượng.

Châu Á sẽ trở thành khu vực trọng điểm

Dựa trên các cơ sở này, chúng ta có thể đưa ra các dự đoán như sau: trong nửa thế kỷ này (2000-2050), trung tâm địa chính trị năng lượng trên toàn thế giới sẽ chuyển từ phương Tây sang châu Á.

Thật vậy, nếu vào năm 1990, hơn một nửa (57%) nhu cầu năng lượng sơ cấp của thế giới đến từ các nước phát triển, các nước trong Tổ chức Hợp tác và Phát triển kinh tế (OECD), các quốc gia tại châu Á (ngoài Nhật Bản) và tại Trung Đông chỉ chiếm 20%, thì đến năm 2050, tình hình này sẽ bị đảo ngược. Mức tiêu thụ năng lượng tại các quốc gia trong OCDE chiếm 30% nguồn năng lượng thế giới và một nửa mức tiêu thụ này sẽ thuộc về châu Á. Sự thay đổi đó được giải thích bằng sự phát triển về kinh tế, cùng với sự tăng trưởng dân số (nhất là ở Ấn Độ) và sự phát triển về kỹ thuật và công nghiệp của châu Á.

Theo IEA, một vài chỉ số là dấu hiệu cho việc phát triển về địa chính trị như: tại Trung Quốc, sản lượng điện sẽ tăng 70%, sản lượng điện từ các nguồn năng lượng tái tạo (gió và mặt trời) sẽ tăng gấp 10 lần trong khoảng thời gian từ nay đến năm 2040 và tăng gấp 5 lần đối với điện hạt nhân. Vào năm 2040, sản lượng điện tại Ấn Độ sẽ tăng gấp 3, điện gió và mặt trời sẽ tăng lên gấp 12 lần. Sản lượng điện tại các quốc gia trong Tổ chức OCDE sẽ chỉ tăng 20%. Bên cạnh đó, điện từ năng lượng tái tạo (gió và mặt trời) của họ sẽ tăng gấp đôi. Tuy nhiên, sản lượng điện hạt nhân của họ sẽ giảm nhẹ.

Trong bức tranh toàn cảnh về thế giới tương lai, có thể Hoa Kỳ và Nga vẫn là những nhà sản xuất xăng dầu và khí đốt quan trọng (Hoa Kỳ nhờ vào dầu lửa và dầu đá phiến sẽ trở thành nhà xuất khẩu khí đốt chính của thế giới, nhất là dưới dạng khí tự nhiên hóa lỏng – LNG). Bên cạnh đó, vào năm 2040, các quốc gia của OPEC cũng sẽ cung cấp một nửa sản lượng dầu cho thế giới.

Sự thay đổi vai trò của dầu khí

Theo kịch bản của IEA cũng như của các tổ chức quốc tế khác, trong nửa thế kỷ này, tình hình về địa chính trị thế giới dần dần sẽ có sự thay đổi. Vai trò của dầu và khí đốt sẽ ít quan trọng hơn nhưng nhu cầu về khí đốt vẫn giữ nguyên. Từ đây đến năm 2040, nhu cầu năng lượng sẽ tăng 45%, do tiêu dùng tại các nước phát triển tăng.

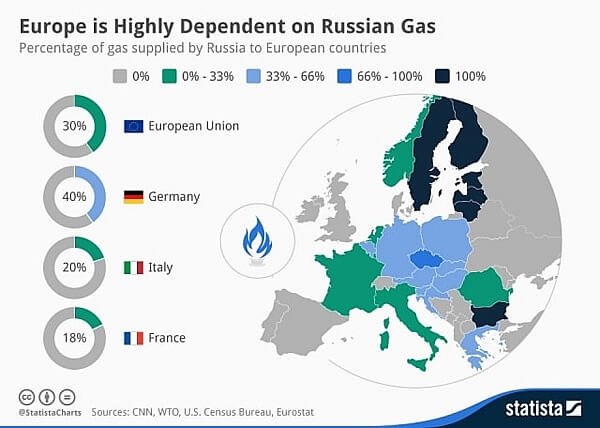

Sự phụ thuộc của các nước châu Âu vào khí đốt ở Nga

Địa chính trị của khí đốt rất có thể vẫn là một phần quan trọng trong tình hình năng lượng toàn cầu, nhất là tại châu Âu. Trong chiến lược công nghiệp và chính trị tại châu Âu, Nga vẫn có một vai trò rất quan trọng trong việc xuất khẩu khí đốt qua các đường ống.

Các quốc gia đang phát triển tại châu Á, đặc biệt là Trung Quốc, Ấn Độ và Nhật Bản sẽ đóng vai trò quan trọng trong quá trình chuyển đổi hệ thống năng lượng toàn cầu sang một cơ cấu năng lượng ít phát thải khí carbon hơn.

IEA xác nhận rằng: “Khi mà Trung Quốc thay đổi, tất cả cũng sẽ thay đổi”. Các nhà lãnh đạo Trung Quốc không chỉ muốn khởi động một cuộc cách mạng về năng lượng, mà còn muốn phát triển cả về năng lượng tái tạo lẫn năng lượng hạt nhân, đây là một mục tiêu đầy tham vọng của quốc gia này. Hơn thế nữa, Trung Quốc cũng dự định sẽ tham gia vào việc phát triển các công nghệ mới về năng lượng và dần tách khỏi việc sử dụng than đá.

Trung Quốc hiện là “người khổng lồ” trong thị trường năng lượng tái tạo thế giới và là nước dẫn đầu trong việc xuất khẩu các tấm pin quang điện (công suất xuất khẩu 20GW) và đang vươn lên vị trí cao trong việc sản xuất turbine gió và xây dựng các nhà máy điện sinh học.

Năng lượng tái tạo là trọng tâm

Sự gia tăng công suất năng lượng tái tạo, nhất là với năng lượng gió và mặt trời, mở ra nhiều giải pháp cho các chiến lược năng lượng. Năng lượng gió và mặt trời không thuộc quyền sở hữu của bất kỳ quốc gia nào, việc khai thác các dạng năng lượng này có thể hoàn toàn đi thuê ngoài. Tuy nhiên, chính sách công nghiệp của Trung Quốc đáng để suy nghĩ. Thật vậy, quốc gia này dựa trên một chiến lược hầm mỏ: họ giữ vị trí gần như độc tôn về việc khai thác đất hiếm toàn cầu (các kim loại quan trọng đối với việc sản xuất năng lượng tái tạo) và họ cũng tham gia vào việc khai thác các mỏ lithium.

Điều này cho thấy, để phát triển năng lượng tái tạo, cần thiết cũng phải xét đến vấn đề về địa chính trị. Nhu cầu về việc khai thác kim loại dùng cho sản xuất năng lượng gió, mặt trời và sản xuất pin là rất quan trọng.

Ngay cả khi việc tái chế các loại kim loại hiếm có thể thực hiện được thì quốc gia nào đang nắm độc quyền về các loại kim loại này vẫn có lợi thế chiến lược. Vì vậy, chính sách về khai thác mỏ của Trung Quốc hoàn toàn có thể tạo ra lợi thế địa chính trị cho họ nhưng thực tế chính sách này lại ít được các quốc gia khác xem xét nghiêm túc.

| Mức tăng trưởng của các loại năng lượng phi carbon rất lớn: gần 50% với năng lượng hạt nhân, 80% với các dạng năng lượng tái tạo (giá thành của năng lượng này đã giảm mạnh). |

Châu Phi và châu Âu vẫn còn là ẩn số

Trong bối cảnh mới về địa chính trị năng lượng thì tình hình tại châu Phi và châu Âu vẫn còn là ẩn số. Tiểu vùng Sahara không có nguồn tài nguyên về năng lượng tái tạo lẫn năng lượng hóa thạch. Do đó, sẽ không thể đảm bảo cho người dân nơi đây tiếp cận được với nguồn năng lượng mới trong thời gian ngắn, liệu mục tiêu này có thể thành công vào năm 2050 không? Châu Phi có thể đạt được mục tiêu này nếu họ có thể huy động được vốn cho dự án xây dựng cơ sở hạ tầng về năng lượng tại địa phương và trong khu vực.

Do phụ thuộc về năng lượng (năm 2016, 54% năng lượng của châu Âu là nhập khẩu), các quốc gia trong Liên minh châu Âu vẫn chưa xác định được chính sách về năng lượng chung để đảm bảo an ninh nguồn cung ứng năng lượng và huy động các thế mạnh về khoa học, kỹ thuật và công nghiệp trên tất cả mặt trận của quá trình chuyển đổi cơ cấu năng lượng (từ năng lượng tái tạo đến năng lượng hạt nhân hay hiệu quả năng lượng). Ngành công nghiệp năng lượng mặt trời tại châu Âu đang rất cần một chính sách về năng lượng như trên.

Nguồn Petrotimes.vn

- LẮP ĐIỆN NĂNG LƯỢNG MẶT TRỜI TRẢ GÓP LÃI SUẤT 0% (29/11/2023)

- Điện mặt trời miền Bắc sẽ được mua giá cao hơn khu vực miền Trung và Nam? (04/09/2023)

- Gần 1.800 trụ sở công ở TP Hồ Chí Minh sẽ lắp điện mặt trời (15/08/2023)

- HỆ THỐNG ĐIỆN MẶT TRỜI KHÁCH SẠN, NHÀ NGHỈ, HOMESTAY (08/08/2023)

- Tháng 9, TP.HCM lắp đặt điện mặt trời trên mái nhà công sở (08/08/2023)

- Nghịch lý ngành điện: Thừa không bán được, xài thiếu định mức đăng ký lại bị phạt (01/08/2023)

-

Tấm Pin năng lượng mặt trời

-

Pin Lưu Trữ Lithium

-

Inverter Hybrid có lưu trữ

-

Hệ thống NLMT trọn gói

-

Inverter Hòa Lưới Bám Tải

-

Đèn năng lượng mặt trời

-

ĐIỆN MẶT TRỜI HÒA LƯỚI 1 PHA

-

ĐIỆN MẶT TRỜI HÒA LƯỚI 3 PHA

-

HỆ THỐNG ĐIỆN MẶT TRỜI ĐỘC LẬP - LƯU TRỮ

-

HỆ THỐNG BƠM TƯỚI NƯỚC BẰNG ĐIỆN MẶT TRỜI

-

Inverter SMA

-

Inverter Sofar

-

Điện gió Tua bin gió

-

Pin mặt Trời Mái Ngói

-

Thiết bị Trạm biến áp

-

ĐIỆN MẶT TRỜI HÒA LƯỚI CÓ LƯU TRỮ

-

ĐIỆN NĂNG LƯỢNG MẶT TRỜI HOÀ LƯỚI

-

Hệ thống tuabin điện gió 1Kw

Giá bán: Liên hệ

Mô tả ngắn: Hệ thống tuabin gió côgn suất 1000w

-

Biến tần có lưu trữ Deye 8kw 1 pha | Inverter có lưu trữ Deye 8kw

Giá bán: Liên hệ

Mô tả ngắn: Mã sản phẩm: SUN-8K-SG01LP1-EU

Dải công suất: 8kW

Công nghệ: 3 pha

Chế độ: độc lập; bám tải; hòa lưới và lưu trữ

Bảo hành: 5 năm

Thương hiệu: DEYE -

Pin lưu trữ Lithium SVE 5000RM 51.2V-100Ah

Giá bán: Liên hệ

Mô tả ngắn: Pin lưu trữ Lihitum SVE 5000RM 51.2V-100Ah dạng gắn tủ cao cấp

Model: SVE 5000RM

Công suất: 5.12 kWh

Dải điện áp: 44.8V – 57.6V

Dòng sạc tối đa: 100A

Dòng sạc tiêu chuẩn: < 50A

Dòng xả tối đa: 100A

Kích thước: 442x470x154 mm

Trọng lượng: 48kg

0

0

- Đang truy cập2

- Hôm nay1

- Tháng hiện tại29369

- Tổng lượt truy cập2045485